Открытые стандарты и закрытая архитектура, делать самому или отдать партнерам – это шаги, последствия которых порой сложно предсказать. IBM сама породила конкурентов – Intel и Microsoft , в свое время просто отдав производство небольшим компаниям. Но решение принимать нужно. Как сделать правильный выбор?

Клейтон Кристенсен, Майкл Рейнор, «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» , ? М., «Альпина Бизнес Букс» , 2004

Решение о том, что производить самой компании, а что получать от поставщиков и партнеров, во многом определяет шансы на успех нового бизнеса. Все хорошо знают теорию, главными понятиями которой являются «основной бизнес» и «специализация». Если какой-то вид деятельности соответствует вашему основному бизнесу, то занимайтесь им сами, а если он не соответствует и есть фирмы, специализирующиеся на этой деятельности, — передайте им производство. Руководство обычно поступает в соответствии с этой теорией.

Верна ли теория? Проблема в том, что не всегда легко определить, какие виды деятельности относятся к вашему основному бизнесу, а какие нет. Сегодня вам кажется, что то или иное производство не входит в него, а завтра вы поймете, что именно от него зависит успех всей компании и вам просто необходимо включить его в свой процесс.

Рассмотрим, например, решениепередать производство микропроцессоров для своих компьютеров компании, а производство операционных систем — компании. Эти решения руководство IBM приняло в начале 1980-х годов. Сама же компания должна была сосредоточиться на том, что она умела делать лучше всего, — на разработке, сборке и продвижении на рынок персональных компьютеров. С точки зрения истории развития компании эти решения представлялись вполне мудрыми. И Intel, и Microsoft прежде были никому не известными компаниями с минимальными прибылями, и деловая пресса на все лады расхваливала решение IBM передать им производство компонентов для своих компьютеров. Таким образом, IBM удалось резко сократить время разработки и запуска новых компьютеров. И все-таки, передав часть своего производства, IBM ввела в бизнес две другие компании, которые впоследствии стали получать самые высокие прибыли в отрасли, а ведь их могла бы получать и сама IBM.

Был ли у руководства IBM шанс предугадать, что это мудрое решение так дорого обойдется компании? Поставим вопрос шире: может ли исполнительный директор, который, как глава IBM в начале 1980-х годов, запускает новый перспективный бизнес, заранее знать, какие виды деятельности будут реально необходимы компании в будущем, чтобы оставить соответствующее производство в компании?

Прошлый опыт часто вводит нас в заблуждение относительно будущего, поэтому единственный способ правильно предсказывать будущее —положиться на хорошую теорию. Чтобы описать, как тот или иной род деятельности становится основным или побочным, нам необходима теория, основанная на классификации условий и ситуаций. В пятой и шестой главах мы опишем этот механизм и покажем, как руководитель может использовать нашу теорию.

IBM и другие компании продемонстрировали — по недосмотру, конечно же, — что деление бизнеса на основной и побочный может привести к серьезным, даже фатальным ошибкам. Не всегда надо равняться на то, что у компании получается лучше всего в данный момент. Вместо этогонужно думать, каким производством необходимо овладеть сегодня, и каким — в будущем, чтобы совершенствовать продукт в направлении, важном для потребителей.

Тут нам снова поможет метафора о «найме» товара «на работу»: клиенты купят ваш товар только в том случае, если с его помощью решат важные для себя задачи. Но эти «решения» могут различаться в зависимости от двух представленных на схеме 5.1 условий: товар может быть недостаточно качественным или, наоборот, слишком качественным. Мы пришли к выводу, что, если товар пока недостаточно хорош, компании выгоднее интегрировать все производство у себя. Аутсорсинг — или специализация и дезинтеграция — уместен, наоборот, если продукт стал слишком высокого качества.

Чтобы пояснить это утверждение, мы должны рассмотреть инженерные понятия «взаимозависимость» и «модульность» и показать их важность для архитектуры продукта. Мы еще вернемся к схеме 5.1, чтобы увидеть, как эти понятия соотносятся с «подрывной» стратегией.

Архитектура продукта определяет его компоненты и их взаимодействие: насколько они подходят друг другу, чтобы в итоге была достигнута функциональность, ради которой продукт и был задуман. Место соприкосновения двух компонентов называется контактной зоной. Контактные зоны, то есть параметры совместимости, существуют как между разными компонентами продукта, так и между стадиями в цепочке создания стоимости (value-added chain). Например, существует контактная зона между разработкой и производством или между производством и реализацией.

Архитектура продукта является взаимозависимой, если хотя бы один его компонент нельзя создать отдельно от других, если его разработка и производство зависят от того, как разработаны и производятся остальные составляющие. Если же компания хочет разрабатывать и создавать какой-либо компонент продукта, а при этом в какой-нибудь из его контактных зон могут появиться непредсказуемые взаимосвязи, то ей нужно одновременно разрабатывать и создавать оба компонента.

Взаимозависимая архитектура оптимизирует свойства продукта в смысле его функциональности и надежности. По определению взаимозависимые архитектуры могут быть только закрытыми: каждая компания разрабатывает свою собственную архитектуру продукта со всем взаимосвязями, чтобы определенным, отличным от других способом оптимизировать его свойства, и при этом она обладает всеми правами на него. Когда мы в этой главе говорим о взаимозависимых архитектурах, этот термин следует понимать как закрытые, патентованные, оптимизированные архитектуры.

Наоборот, в модульной контактной зоне нет непредсказуемых взаимосвязей между компонентами продукта или стадиями в цепочке создания стоимости. Модульные компоненты стыкуются и работают вместе по понятным и четко определенным правилам. Модульная архитектура определяет место и функции каждого компонента в структуре — и определяет всеобъемлюще, настолько, что уже не имеет значения, кто производит компоненты или подсистемы, раз они полностью соответствуют спецификации. Модульные компоненты можно разрабатывать в независимых рабочих группах или в разных компаниях, управляемых из центрального офиса.

Таким образом, модульные архитектуры придают гибкость процессу создания стоимости, но требуют жестких спецификаций всех компонентов продукта и оставляют инженерам меньше свободы при разработке. В результате ради гибкости модульной архитектуры приходится жертвовать качеством продукта — его свойства должны быть жестко определены.

Чистые случаи модульных и взаимозависимых архитектур — это две крайние точки на шкале, и большинство продуктов находятся между ними. Мы увидим, что компании скорее добьются успеха, если архитектура их продуктов будет определяться конкурентной ситуацией на рынке.

Левая часть схемы 5.1 показывает, что, когда представленные на рынке продукты недостаточно функциональны и надежны и потому не удовлетворяют потребителей из определенного сектора рынка, компания должна выпускать товары гораздо лучшего качества, чем у конкурентов. В этой ситуации конкурентное преимущество будет на стороне компаний, которые изберут взаимозависимую, а не модульную архитектуру. Из-за жесткой стандартизации, а это неотъемлемая часть модульной архитектуры, у инженеров не остается свободы при разработке архитектуры продукта, поэтому они не могут оптимизировать его работу и технические характеристики.

Чтобы каждый последующий продукт нового поколения был лучше предыдущих, разработчики вынуждены искать более эффективные способы соединения в одно целое всех частей системы, чтобы максимально использовать достижения технологии. Когда конкуренция разворачивается вокруг качества продукта и побеждает производитель лучшего продукта, компания не может позволить себе просто собирать продукты из стандартных компонентов: ведь с технической точки зрения, стандартизация контактных зон (то есть меньшая свобода архитектуры) — это шаг назад, отказ от достижения самого высокого технологического уровня. Если конкуренция разворачивается вокруг качества продукта, то вы потерпите поражение.

Компании, выходящие на рынок с продуктами взаимозависимой архитектуры, должны быть интегрированными: нужно контролировать производство всех важнейших компонентов системы, чтобы производить любой ее компонент. В качестве иллюстрации рассмотрим пример из компьютерной индустрии. В самом начале, когда функциональность и надежность первых компьютеров еще не достигли высокого уровня и не удовлетворяли полностью запросы потребителей, компания не могла существовать как независимый, работающий по контракту производитель компьютеров: способ разработки первых машин еще слишком зависел от производственного процесса, и наоборот. Не было ярко выраженной контактной зоны между производством и разработкой. Точно так же компания не могла существовать в компьютерной индустрии как независимый поставщик операционных систем, памяти или логических схем, потому что производство этих ключевых подсистем зависело от общей производственной цепочки и в процессе разработки и производства проходили несколько последовательных итераций.

Порой новые, еще незрелые технологии преподносятся как поддерживающие инновации, хотя функциональность продукта еще не достигла достаточно высокого уровня. Почему компании-новички редко добиваются успеха в коммерциализации принципиально новой технологии? Одна из причин заключается в том, что если такую технологию сделать поддерживающей инновацией, то новый продукт будет плохо совместим с уже существующей системой его использования3. Во всей сети создания стоимости, в структуре каналов реализации есть множество взаимосвязей, которые не всегда удается предвидеть. Чтобы создать жизнеспособный, коммерчески успешный продукт, основанный на принципиально новой технологии, придется многое изменить в структуре этих взаимосвязей. Поэтому если вы собираетесь с помощью такой технологии улучшить свойства продукта, готовьтесь к тому, что весь цикл разработки нового продукта будет долгим и сложным. Использование передовых керамических материалов в двигателях, широкополосных линий DSL на последнем участке инфраструктуры коммуникаций, построение сверхпроводниковых электрических моторов для судовых реакторов и переход от аналоговых к цифровым и далее к оптическим телекоммуникационным сетям — все эти случаи применения новых технологий стали возможными только благодаря высокой степени интеграции компаний, масштаб которых позволял им контролировать все взаимосвязи в системе. Это очень коварный участок для новичков.

По этим же причинам на заре компьютерной индустрии IBM царила на рынке благодаря своей высокой интеграции. Ford и General Motors, самые интегрированные компании в эпоху, когда автомобилестроение еще не достигло высокого уровня развития, были главными соперниками на автомобильном рынке. По этим же причинам когда-тодоминировали каждая в своей области и были почти монополистами. Они смогли занять господствующее положение на рынке потому, что продукты в раннюю эпоху развития индустрии были очень несовершенны. Это требовало взаимосвязанной архитектуры продукта, а также тесных связей в цепочке создания стоимости и вертикальной интеграции компаний6. Но их гегемония оказалась временной, потому что в гонке создания лучших продуктов любая компания в конце концов достигает уровня, когда ее продукты становятся слишком хороши для любого гипотетического потребителя. Как только это происходит, дальнейший успех компании оказывается под угрозой.

Ваши торговые агенты возвращаются в офис, ругая клиентов на чем свет стоит: «Разве они не видят, что наш продукт лучше, чем у конкурентов? А им кажется, что это самая обычная вещь!» Это один из симптомов грядущих перемен: вы зашли слишком далеко в совершенствовании продукта, его функциональность и надежность стали чрезмерно хороши, он обладает лишними рабочими и техническими характеристиками. Такие компании попадают в правую часть схемы 5.1. Потребители готовы купить усовершенствованный продукт, если он не будет слишком дорогим.

Избыток качества не означает, что потребители не будут больше платить за усовершенствования. Просто изменится сам тип усовершенствований, за который они готовы будут платить. Если продукт удовлетворяет потребителей с точки зрения функциональности и надежности, у них изменяются стандарты качества. Теперь «неудовлетворительным» становится продукт, от которого потребители не могут получить именно того, что они хотят, и именно тогда, когда они хотят, и при этом максимально удобным для них способом. Потребители готовы много платить только за такие усовершенствованные продукты, которые максимально приспособлены к их нуждам. Когда это происходит, можно констатировать изменение конкурентной базы в определенном секторе рынка.

Под воздействием конкуренции на процесс совершенствования продукта его архитектура постепенно эволюционирует, что изображено на схеме 5.1: когда наступает эпоха продуктов с избытком рабочих и технических характеристик, компании начинают избегать взаимозависимой архитектуры, время которой уже прошло, и двигаться в направлении модульной архитектуры. Например, компании начинают быстрее выводить на рынок новые продукты, так как теперь можно улучшать отдельные подсистемы, не затевая реорганизацию всей структуры. И хотя стандартизация контактных зон неизменно оборачивается компромиссом в отношении рабочих характеристик системы, этих характеристик уже самих по себе более чем достаточно, чтобы их оценили потребители.

Модульность заметно воздействует на структуру индустрии: она дает возможность независимым, неинтегрированным организациям продавать, покупать и собирать компоненты и подсистемы. Если в мире взаимозависимых архитектур компания должна сама производить все ключевые элементы системы, то в модульном мире компания может процветать, даже выведя некоторые производства из своего состава или, наоборот, производя какой-нибудь один элемент всей системы. В конце концов спецификации контактных зон «притрутся» и станут стандартами индустрии. В этом случае компании смогут смешивать и подбирать компоненты лучших марок и производителей так, как им удобно. Главной задачей для них на этом этапе будет удовлетворение самых специфических нужд отдельных потребителей.

Как показано на схеме 5.1, неинтегрированные конкуренты в итоге вытесняют интегрированных лидеров. И хотя мы нарисовали эту диаграмму в двух измерениях ради простоты, в некотором смысле это не чистый случай «подрывной» стратегии вытеснения. Неинтегрированные компании — «гибридные» вытеснители, потому что конкуренция в данном случае происходит вокруг модификации характеристик продукта, расположенных на вертикальной оси диаграммы: неинтегрированные компании стремятся как можно быстрее выводить на рынок нужные потребителю продукты. И все-таки здесь можно говорить о «подрывном» характере вытеснения: в отсутствии интеграции снижаются накладные расходы и компания может с выгодой для себя переманивать потребителей из нижних секторов основного рынка за счет низких цен.

Переход от интеграционной архитектуры к модульной проходит свой полный цикл снова и снова по мере того, как товары совершенствуются настолько, что начинают превосходить запросы потребителей. Когда волны последовательных «подрывных» вытеснений одна за другой проходят в какой-либо индустрии, этот переход повторяется в каждой волне. Например, компания IBM со своей взаимозависимой архитектурой и вертикальной интеграцией пользовалась неоспоримым превосходством в исходной сети создания стоимости компьютерной отрасли. В 1964 г., однако, компания ответила на давление конкуренции по таким параметрам, как цена, простота и скорость выхода на рынок созданием более модульного дизайна. Так появилась модель System 360.

Модулизация, однако, повлекла за собой снижение технических характеристик продукта — поэтому на схеме 5.1 компания переместилась из правой части в левую. В результате в верхних секторах освободилось пространство для ее конкурентов — Control Data и: взаимозависимые архитектуры их продуктов пока еще позволяли стремиться к вершине технического совершенства.

Создание открытой модульной архитектуры не было ошибкой компании IBM: пойти на этот шаг ее вынудило давление конкуренции. И правда, модульность сокращала стоимость разработки и производства, и у компании появлялась возможность создавать конфигурации системы, индивидуально приспособленные к нуждам конкретных потребителей. А это, в свою очередь, подтолкнуло новую волну роста в индустрии. Было, однако, еще одно следствие модулизации: неинтегрированные компании начали эффективно конкурировать и между собой, и с IBM. Множество неинтегрированных поставщиков комплектующих компьютерных деталей и подсистем — жестких дисков, принтеров, устройств ввода — имели важное преимущество: низкие накладные расходы. Своей массой они начали вытеснять IBM.

Этот цикл повторился, когда на рынок вышли миникомпьютеры и вытеснили мейнфреймовые. С самого начала в этой индустрии доминировала компания Digital Equipment Corporation со своей закрытой взаимозависимой архитектурой. Миникомпьютеры тогда еще были невысокого качества, поэтому их комплектующие и операционные системы должны были разрабатываться взаимозависимо — только так можно было добиться лучших технических характеристик. По мере того как функциональность последовательно приближалась к адекватному уровню, конкуренты, например Data General, Wang Laboratories и Prime Computer , начали занимать значительную долю рынка. Эти неинтегрированные компании могли быстрее продвигать свои продукты на рынок. Как и в случае с мейнфреймовыми компьютерами, рынок миникомпьютеров на этом этапе достиг расцвета: в результате усилившейся конкуренции появились более качественные и дешевые товары.

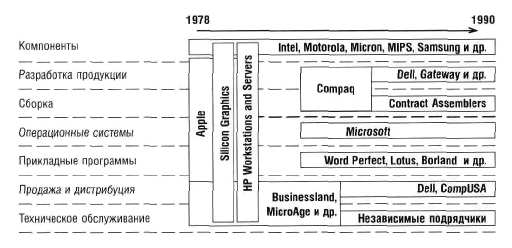

Этот же цикл повторился в следующую волну — волну вытеснения лидеров производства персональных компьютеров. На этом этапе с большим отрывом лидировала самая интегрированная компанияс продуктами взаимозависимой архитектуры. Компьютеры Apple были лучшими на рынке — самыми простыми в использовании и самыми надежными: они ломались гораздо реже, чем компьютеры модульной сборки. В конце концов, когда функциональность персональных компьютеров достигла довольно высокого уровня развития, в индустрии стали доминировать модульная архитектура IBM и открытые стандарты. Закрытая архитектура продуктов Apple, благодаря которой в эпоху не очень высокого качества компьютеров Apple и заняла свое лидирующее положение, стала обузой в новой ситуации конкуренции — когда на рынке продавались продукты более чем высокого качества. Вследствие этого Apple отошла в тень как второразрядный игрок, а бурный рост рынка персональных компьютеров стал приносить высокие доходы неинтегрированным производителям модульных машин.

Такой же переход произойдет в ближайшее время в последующие две волны вытеснения производителей компьютеров — сначала производителями ноутбуков, а затем карманных персональных электронных устройств. Вначале преимущество будет у компаний с закрытыми взаимозависимыми архитектурами, ведь на ранних стадиях процесса продукты конкурируют своими свойствами. Компании, чьи архитектуры раньше времени стали модульными, будут бороться за то, чтобы их продукты остались конкурентоспособными по своим техническим характеристикам. Позже архитектуры и структуры индустрии будут развиваться в сторону открытости и дезинтеграции.

На схеме 5.2 в.упрощенном виде представлены переходы от одной архитектуры к другой в индустрии персональных компьютеров. Видно, что вертикально интегрированные компании и продукты закрытой архитектуры были самыми сильными в первые годы развития индустрии, когда технические характеристики продуктов еще не достигли высокого уровня; затем они постепенно уступали место неинтегрированным, горизонтально структурированным компаниям, что мы и наблюдали в последнее время. Схема будет выглядеть очень похоже для каждой сети создания стоимости в рассматриваемой индустрии. В каждом случае двигателем процесса модулизации и дезинтеграции был не ход времени и не взросление индустрии. Этим процессом управляет вполне предсказуемая последовательность причин и следствий.

1. Скорость технического прогресса опережает способность потребителей использовать все его достижения, поэтому, даже если вначале кажется, что продукт недостаточно хорош с точки зрения функциональности и надежности, позже эти его свойства достигают такого уровня, что потребители просто не могут в полной мере их освоить.

2. Вследствие этого изменяется конкурентная база. По мере того как потреби гели перестают ценить дальнейшие улучшения продукта и больше не хотят дорого платить за функциональные и надежные продукты, солидные прибыли начинают получать компании, которые подстраиваются под специфические нужды самых разнообразных индивидуальных потребителей.

3. По мере того как конкурентная борьба вынуждает компании максимально быстро откликаться на требования рынка, они изменяют архитектуру своих продуктов от закрытой взаимозависимой к модульной.

4. Модульность позволяет дезинтегрировать индустрию. Группа дезинтегрированных компаний начинает выигрывать в конкурентной борьбе с интегрированными компаниям— прежними лидерами индустрии. В определенный момент интеграция становится необходимостью, к которой подталкивает конкуренция, а впоследствии — препятствием в конкурентной борьбе.

Схема 5.2 несколько упрощает реальное положение дел: интегрированная бизнес-модель не исчезала внезапно. Она постепенно теряла господствующее положение по мере того, как усовершенствованный продукт захватывал все сектора рынка, а модульная модель, наоборот, постепенно завоевывала господство.

Мы хотим подчеркнуть, что именно условия конкурентной борьбы — сначала недостаточный, а затем избыточный технический уровень продуктов — определяют жизнеспособность выбранной стратегии и архитектуры. Это, разумеется, означает, что, если условия снова изменятся, стратегический подход тоже должен измениться. В самом деле, начиная с 1990 г. в компьютерной индустрии происходил процесс реинтеграции.

Так как скорость и качество технологических усовершенствований обычно превосходят способность потребителей в любом секторе рынка полностью использовать все достижения технического прогресса, процесс всегда движется от взаимозависимых архитектур продуктов и интеграции компаний к модульным архитектурам и дезинтеграции. Не забывайте, однако, что потребности потребителей тоже изменяются, хотя всегда отстают от темпов прогресса.

На диаграмме «подрывного» процесса (схема 2.1) мы изобразили изменения потребительских потребностей пунктирной линией. Иногда в потребностях потребителей происходит резкий сдвиг — им требуется продукт очень высокого уровня с точки зрения функциональности (такая ситуация изображена на схеме 5.1 идущей вверх пунктирной линией). Это отбрасывает индустрию назад (см. левую часть диаграммы), и снова наступает эпоха интеграции — таким образом опять можно получить конкурентное преимущество.

Снова рассмотрим пример из компьютерной индустрии. В начале 1980-х годов продукты компании Apple Computer имели закрытую архитектуру: развитые взаимосвязи охватывали как компоненты программных продуктов, так и взаимодействие программ с самим компьютерным устройством. Однако к середине 1980-х появились специализированные фирмы, поставлявшие на рынок программное обеспечение, — WordPerfect и Lotus . Их программы легко встраивались в операционную систему Microsoft DOS через удобный интерфейс. Они потеснили Apple, и компания потеряла свои ведущие позиции. Затем, в начале 1990-х, пользователям понадобилась возможность вставлять графику и таблицы в обычные текстовые документы, то есть пунктирная линия необходимой потребителям функциональности ушла немного вверх. Возник разрыв между потребностями потребителей и свойствами продуктов, и индустрия снова была отброшена туда, где имеющиеся продукты не удовлетворяют потребителей, а критическим фактором конкуренции стала необходимость контролировать взаимосвязи компонентов продукта.

В ответ на требования конкуренции компания Microsoft встроила серию программных продуктов Office (а затем и свой интернет-браузер) в операционную систему Windows. Продукты Microsoft стали лучше всего удовлетворять запросы потребителей — лучше, чем продукты узкоспециализированных фирм. В результате неинтегрированные производители программных продуктов (включая программы для обработки таблиц) WordPerfect и 123 компании Lotus просто ушли с рынка. Господство компании Microsoft не стало результатом незаконной монополизации индустрии. Нет, просто в условиях, когда уровень продуктов на рынке был ниже необходимого потребителям, интегрированная компания смогла производить продукты, которые своими характеристиками максимально приближались к тому, что было необходимо потребителям.

Однако сегодня все еще может измениться. Сейчас компьютерная индустрия концентрируется вокруг сети интернет, а операционные системы с модульными архитектурами, например Linux, и модульные языки программирования, например Java, нельзя считать вполне чистым случаем инновационных «подрывных» продуктов по отношению к продуктам Microsoft. Именно модульность позволяет группе специализированных компаний начать массированное вторжение в индустрию программного обеспечения.

Схожим образом 15 лет назад в области оптических телекоммуникаций ширины полосы, достижимой с помощью оптоволокна, было более чем достаточно для получения высокого качества голосовой связи; как следствие, структура индустрии была горизонтально стратифицирована, а не вертикально интегрирована. Компанияначала производство оптических волокон, компания Siemens делала на их основе кабель, прочие компании — мультиплексоры, усилители и т. д. Но в конце 1990-х годов потребовалась более широкая полоса (пунктирная линия на схеме 5.1 пошла вверх). В этой ситуации рынок снова отставал от спроса на технические характеристики. Специалисты компании Corning поняли, что не могли бы даже разработать следующее поколение оптического волокна, если бы не создали необходимых для них усилителей. Поэтому компания должна была интегрироваться в этой контактной зоне, а иначе она не устояла бы в конкурентной борьбе. Через несколько лет ширина полосы, получаемой с помощью оптического волокна, стала более чем достаточной. Необходимость в вертикальной интеграции снова исчезла.

Итак, общее правило таково: когда технические характеристики продукта, как бы ни определяли их на конкретный момент, не соответствуют требованиям потребителей, компания должна интегрироваться по всем контактным зонам в цепочке создания стоимости, которые определяют технический уровень продукта. Часто в цепочке создания стоимости той или иной индустрии таких зон несколько. Это означает, что индустрия вряд ли будет полностью дезинтегрированной или полностью интегрированной. Скорее необходимость интегрироваться или, наоборот, дезинтегрироваться будет предсказуемым образом появляться в разное время. Мы снова вернемся к этой идее и рассмотрим ее более детально в шестой главе.

Когда конкурируют модульные продукты, поставка отдельных компонентов продукта или сборка продукта из производимых на стороне компонентов — вполне удачное, оправданное решение. Если же функциональность продукта далека от нужд потребителей, а на рынке преобладают продукты взаимозависимой архитектуры, никто не заинтересуется поставками на рынок отдельных подсистем или фрагментов систем. Зная это, можно предсказать, ждет новый бизнес успех или неудача, — учитывая, какую архитектуру продукта выбирает руководство, если обстоятельства требуют модульной или, наоборот, взаимозависимой архитектуры.

Очень соблазнительно порой думать, что можно развивать новый бизнес, поставляя один из компонентов в модульной цепочке создания стоимости. Руководителям часто кажется, что специализация — самый надежный путь выхода на рынок, что это не столь опасно, как производство целого системного продукта. Более дешевое производство отдельных компонентов позволяет компании-новичку сосредоточиться на том, что у нее получается лучше всего, и оставить все прочие компоненты партнерам. Но эта логика работает только в ситуации, изображенной в нижней правой части диаграммы «подрывного» процесса (см. схему 2.1). Когда же продукты на рынке недостаточно хороши в смысле функциональности и надежности, а партнерство или аутсорсинг кажутся более легким вариантом, нужно помнить, что эта легкость иллюзорна и подобное рассуждение уже стало причиной неуспеха многих компаний. На самых ранних стадиях «подрывного» вытеснения модульность невозможна по технологическим причинам и по условиям конкурентной борьбы.

Чтобы преуспеть, избрав стратегию дезинтеграции и специализации, получая отдельные компоненты от производителя-партнера или продавая потребителям отдельные подсистемы, вы должны быть уверены, что конкуренция благоприятствует модульности. Во-первых, и поставщики, и потребители должны знать, какие параметры того или иного компонента являются решающими для деятельности всей системы, всего продукта, а какие — второстепенными. Во-вторых, они должны уметь измерить эти параметры и убедиться, что требования спецификации выполнены. В-третьих, в контактной зоне поставщика и потребителя не должно быть неясных, непредвиденных взаимосвязей. Потребитель должен понимать, как каждая подсистема будет взаимодействовать с техническими характеристиками остальных фрагментов подсистемы: эффект использования всей системы должен быть абсолютно предсказуемым. Если эти три условия выполнены, вы можете быть уверены, что в мире модульных продуктов вам удастся эффективно взаимодействовать с партнерами и потребителями.

Когда же технические характеристики представленных на рынке продуктов не очень высоки, конкуренция вынуждает компании создавать продукты с нестандартной архитектурой на базе новых технологий, чтобы таким образом максимально поднять технический уровень продукта. В этой ситуации три условия, о которых говорилось выше, часто не выполняются. Если в системе существуют сложные, циклические взаимосвязи, отдельная компания должна брать на себя ответственность за все возможные контактные зоны. Люди не в состоянии грамотно решать проблемы, возникающие по причине сложных взаимосвязей в системе, если они работают далеко друг от друга — в разных организациях.

В 1996 г. правительство США издало закон, стимулирующий конкуренцию среди компаний, предоставляющих услуги местной телефонной связи. По этому закону право продавать свои услуги юридическим и физическим лицам получали и независимые телефонные компании, а для этого они должны были иметь возможность встраиваться в инфраструктуру подключений ведущих телефонных компаний. В ответ на это многие независимые поставщики коммуникационных услуг, такие как, например,, стали предлагать высокоскоростной DSL-доступ в интернет. Корпорации и венчурные предприниматели вкладывали в эти компании миллиарды долларов, однако подавляющее их большинство потерпело крах — в первую очередь потому, что на нашей схеме 5.1 услуги DSL-доступа находились бы в левой части как требующие взаимозависимой архитектуры.

В этой области было слишком много тонких и непредсказуемых взаимосвязей между установкой сервиса DSL-доступа в офисе клиента и действиями телефонной компании, через которую производилось подключение. И проблема была не только в техническом интерфейсе. Например, закрытую структуру имело программное обеспечение телефонных компаний, с помощью которого выписывались счета и составлялись отчеты; поэтому очень трудно было следить за финансовой стороной операций подключенного поставщика DSL-услуг. Телефонные компании были интегрированы во всех контактных зонах, и это давало им огромное преимущество. Они понимали структуру всей своей сети и архитектуру своих информационных систем и могли вследствие этого полномасштабно разворачивать свои услуги, не заботясь о том, к каким непредвиденным последствиям может привести реконфигурация оборудования центрального офиса.

Схожим образом многие европейские и североамериканские конкурирующие компании, видя потенциал индустрии беспроводного доступа в интернет, попытались выйти на рынок как дезинтегрированные независимые фирмы, поставляя только один элемент системы. Они раньше времени положились на такие стандарты индустрии, как протокол WAP (Wireless Applications Protocol), считая, что он полностью определяет взаимодействие ручного устройства (компьютера, телефона и пр.), сети, новые форматы данных и новые формы применения технологии. А в то же время каждая компания в цепочке создания стоимости сама решала, как ей лучше всего использовать беспроводной интернет в своих устройствах. В результате компании понесли миллиардные убытки. Вера в могущество партнерства стала догмой у тех, кто вкладывал деньги в телекоммуникации и занимался предпринимательством в этой области, — после огромного успеха компании Cisco, которого она добилась благодаря стратегии партнерства. Эта вера и стала причиной трагических последствий: теория была применена в тех обстоятельствах, где она в принципе не могла работать.

Наоборот, японские компаниииподошли к «подрывным» возможностям освоения новых рынков с помощью беспроводного интернета, гораздо лучше продумав интеграцию во всей цепочке создания стоимости. Эти растущие предприятия уже претендуют на десятки миллионов клиентов и миллиардные прибыли. И хотя им не принадлежит каждое звено в этой цепочке, DoCoMo и J-Phone тщательно контролируют контактные зоны, имея своих контент-провайдеров и производителей мобильных устройств. Их подход, основанный на интеграции, позволяет им преодолевать технические ограничения беспроводной передачи данных и создавать такие пользовательские интерфейсы, такие модели оборота денежных средств и такую инфраструктуру счетов и финансовых отчетов, которые будут максимально удобными для клиентов.

Архитектура сетей конкурирующих компаний DoCoMo и J-Phone закрытая. Разве это хорошо, спросите вы? Исполнительное руководство и инвесторы, прежде чем вкладывать в предприятие деньги, зачастую хотят сначала создать стандарты: с одной стороны, они не хотят копировать стандарты своих конкурентов, а с другой — стремятся опередить конкурентов и не дать их стандартам доминировать в индустрии. Это принцип работает, только когда этому способствуют условия конкурентной борьбы и уровень технических характеристик продуктов. Но если условия для создания стандартов еще не сложились, тогда есть смысл создавать продукты закрытой архитектуры. Гораздо больше средств тратится впустую, если выбирается архитектура, неуместная в сложившейся ситуации конкуренции. Однако верно, что одна из двух конкурирующих систем в конце концов станет определять стандарт, и те, чьи стандарты не окажутся господствующими, после своего начального успеха окажутся у обочины. Именно такая конкуренция описана в трудах Адама Смита и Чарльза Дарвина .

Заметим в скобках, что в некоторых своих венчурных предприятиях, например партнерстве с AT&T Wireless в США, DoCoMo последовала стратегии партнеров и приняла стандарты индустрии с меньшей вертикальной интеграцией, в результате чего потерпела неудачу, равно как и ее коллеги в Америке и Европе. Неважно, что это была за компания. Важно, что в нужной ситуации нужно применять правильную стратегию.

Мы уже отмечали, что чистые формы взаимозависимости и модульности — крайние точки на шкале и компания в определенный момент времени может выбирать, какое место ей занять на этой шкале. Ошибочно думать, что, если компания преждевременно начнет с модульной архитектуры — когда основой конкуренции является функциональность и надежность продукта, — ее немедленно постигнет неудача. Просто таким образом компания утратит важные преимущества в конкурентной борьбе, и последствия этого будут ощущаться до тех пор, пока не изменится конкурентная база и доминирующей формой архитектуры продуктов не станет модульность. Именно таким был опыт IBM и ее клонов в индустрии персональных компьютеров. Исключительный уровень технического совершенства компьютеров Apple не помешал IBM достичь успеха. IBM просто должна была найти способ компенсировать недостаточные технические характеристики своих компьютеров, а недостаточными они были потому, что компания преждевременно избрала стратегию модульной архитектуры.

Что же происходит с теми лидерами, которые идут по пути закрытой взаимозависимой архитектуры, создают продукты исключительно надежные и функциональные, опережают всех конкурентов, а в итоге технические возможности их продуктов начинают превосходить способность клиентов использовать продукт в полной мере? Таким компаниям надо сделать свою архитектуру открытой, модульной и начать активно продавать свои подсистемы как модули другим компаниям, которые будут делать сборку при низких затратах и тем самым способствовать росту рынка. Если в свое время хорошая теория направила бы на путь истинный руководителей Apple Computer, они выбрали бы модульную архитектуру и начали бы продавать оперативные системы со взаимосвязанными приложениями другим сборщикам компьютеров, предотвратив тем самым завоевание рынка системой Windows компании Microsoft. Сегодня принять решение об архитектуре продукта должна компания. Нам кажется, что сейчас уже не нужно добавлять еще больше характеристик и функций стандартным ручным устройствам беспроводной связи — менее взыскательные клиенты просто не могут все это использовать. В то же время быстро набирает силу модульная, неинтегрированная индустрия ручных компьютерных устройств с операционными системами Symbian. В следующей главе мы покажем, что компания может сначала выйти на рынок с продуктами закрытой архитектуры, когда этого требуют обстоятельства конкурентной борьбы и «подрывная» стратегия вытеснения, а затем, когда изменится конкурентная база, сделать свою архитектуру открытой и начать поставлять ключевые подсистемы компаниям-сборщикам с низкой стоимостью сборки. Иначе Nokia ждет ловушка: с одной стороны, есть опасность оказаться на обочине рынка, а с другой — начать поставлять на рынок продукт «на все случаи жизни», ничем не отличающийся от продуктов конкурентов. Компания должна учиться делать правильный выбор у хоккейного гения Вейна Грецки : инстинкт вел его не туда, где в данный момент находилась шайба, а туда, где она должна была оказаться в следующий.

Создание и поддержка нового бизнеса требует ряда решений, которые должны приниматься с учетом теории, основанной на классификации ситуаций и условий. Все случаи, рассмотренные в этой главе, в высшей степени настойчиво требуют применения такой теории. Когда функциональность и надежность продукта недостаточно хороши и не удовлетворяют потребителей, серьезные конкурентные преимущества будут у компаний, которые создают продукты закрытой взаимозависимой архитектуры, а цепочка создания стоимости интегрирована во всех контактных зонах, воздействующих на технические характеристики продукта. Когда же функциональность и надежность становятся более чем достаточными, изменяется конкурентная база: теперь побеждает тот, кто быстрее представит на рынок именно то, чего хотят потребители. В такой ситуации лидируют неинтегрированные, специализированные компании, чья структура и каналы реализации определяются модульными архитектурами и стандартами индустрии.

Открытые стандарты и закрытая архитектура, делать самому или отдать партнерам – это шаги, последствия которых порой сложно предсказать. IBM сама породила конкурентов – Intel и Microsoft , в свое время просто отдав производство небольшим компаниям. Но решение принимать нужно. Как сделать правильный выбор?

Открытые стандарты и закрытая архитектура, делать самому или отдать партнерам – это шаги, последствия которых порой сложно предсказать. IBM сама породила конкурентов – Intel и Microsoft , в свое время просто отдав производство небольшим компаниям. Но решение принимать нужно. Как сделать правильный выбор? Клейтон Кристенсен, Майкл Рейнор, «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» , ? М., «Альпина Бизнес Букс» , 2004

Клейтон Кристенсен, Майкл Рейнор, «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» , ? М., «Альпина Бизнес Букс» , 2004